Връзка с нас

Велико Търново - 5000

ул."П.К.Яворов"34

телефон: 062631821

телефон: 062600388

мобилен: 0899183009

e-mail: kasoviaparati@abv.bg

info@kasoviaparati.net

Наредба № Н-18

Наредба № Н-18 от 13 декември 2006г. за регистриране и отчитане чрез фискални устройства на продажбите в търговските обекти, изискванията към софтуерите за управлението им и изисквания към лицата, които извършват продажби чрез електронен магазин

В сила от 01.01.2007 г.

Издадена от Министерството на финансите

В сила от 01.01.2007 г.Издадена от Министерството на финансите

Обн. ДВ. бр.106 от 27 Декември 2006г., изм. ДВ. бр.7 от 23 Януари 2007г., изм. ДВ. бр.79 от 2 Октомври 2007г., изм. ДВ. бр.77 от 29 Септември 2009г., изм. ДВ. бр.49 от 29 Юни 2010г., изм. ДВ. бр.48 от 24 Юни 2011г., изм. ДВ. бр.64 от 19 Август 2011г., изм. ДВ. бр.7 от 24 Януари 2012г., изм. и доп. ДВ. бр.27 от 3 Април 2012г., изм. и доп. ДВ. бр.54 от 17 Юли 2012г., доп. ДВ. бр.78 от 12 Октомври 2012г., изм. и доп. ДВ. бр.102 от 21 Декември 2012г., изм. и доп. ДВ. бр.40 от 30 Април 2013г., изм. ДВ. бр.93 от 25 Октомври 2013г., изм. и доп. ДВ. бр.111 от 27 Декември 2013г., доп. ДВ. бр.14 от 20 Февруари 2015г., изм. ДВ. бр.44 от 16 Юни 2015г., изм. и доп. ДВ. бр.49 от 30 Юни 2015г., доп. ДВ. бр.54 от 17 Юли 2015г., изм. ДВ. бр.66 от 28 Август 2015г., изм. и доп. ДВ. бр.83 от 27 Октомври 2015г., доп. ДВ. бр.84 от 30 Октомври 2015г., изм. и доп. ДВ. бр.44 от 2 Юни 2017г., изм. и доп. ДВ. бр.76 от 19 Септември 2017г., изм. и доп. ДВ. бр.80 от 28 Септември 2018г., изм. и доп. ДВ. бр.10 от 1 Февруари 2019г., изм. и доп. ДВ. бр.26 от 29 Март 2019г., изм. и доп. ДВ. бр.52 от 2 Юли 2019г., изм. и доп. ДВ. бр.75 от 24 Септември 2019г., изм. и доп. ДВ. бр.8 от 28 Януари 2020г., изм. и доп. ДВ. бр.9 от 31 Януари 2020г., изм. и доп. ДВ. бр.68 от 31 Юли 2020г., изм. и доп. ДВ. бр.17 от 26 Февруари 2021г.

Глава първа.

ОБЩИ ПОЛОЖЕНИЯ

Чл. 1. (Изм. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г.) (1) С тази наредба се определят:

1. условията, редът и начинът за одобряване или отмяна на типа, за въвеждане/извеждане във/от експлоатация, регистрация/дерегистрация, отчитане, съхраняване на документи, издавани от/във връзка с фискално устройство (ФУ) и интегрирана автоматизирана система за управление на търговската дейност (ИАСУТД);

2. сервизното обслужване, експертизите и контролът на ФУ и ИАСУТД, техническите и функционалните изисквания към тях;

3. изискванията, редът и начинът за установяване на дистанционна връзка и подаването на данни към Националната агенция за приходите;

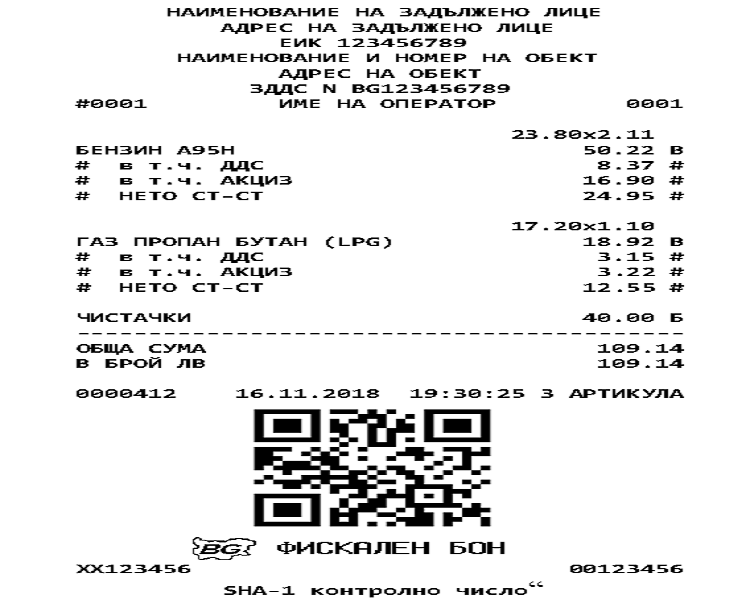

4. издаването на фискални касови бележки от ФУ и касови бележки от ИАСУТД и задължителните реквизити, които трябва да съдържат;

5. видът на подаваните данни, формата и сроковете на подаването им;

6. (нова - ДВ, бр. 80 от 2018 г.) условията и редът за издаване и за отнемане на разрешения на лицата, които извършват техническо обслужване и ремонт на фискално устройство/интегрирана автоматизирана система за управление на търговската дейност (ФУ/ИАСУТД);

7. (нова - ДВ, бр. 80 от 2018 г., изм. - ДВ, бр. 17 от 2021 г., в сила от 26.02.2021 г.) изискванията към софтуерите за управление на продажбите в търговски обекти, включени в списъка по чл. 118, ал. 16 от ЗДДС, както и към производителите, разпространителите и ползвателите на такъв софтуер;

8. (нова - ДВ, бр. 80 от 2018 г.) изискванията към лицата, извършващи продажби чрез електронен магазин;

9. (нова - ДВ, бр. 8 от 2020 г.) формата и съдържанието на документите, условията, редът и начинът за издаването им, както и задълженията за предаване на данни при неприсъствено плащане с кредитна или дебитна карта;

10. (нова - ДВ, бр. 17 от 2021 г., в сила от 26.02.2021 г.) редът за избор на лицата да ползват софтуер за управление на продажбите, включен в списъка по чл. 118, ал. 16 от ЗДДС, и редът за отказ от него.

(2) (Отм. - ДВ, бр. 8 от 2020 г.)

Чл. 2. (1) (Изм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г., изм. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г., изм. - ДВ, бр. 26 от 2019 г., в сила от 29.03.2019 г., изм. и доп. - ДВ, бр. 8 от 2020 г.) За целите на тази наредба "фискално устройство", "търговски обект", "интегрирана автоматизирана система за управление на търговската дейност", "краен потребител", "краен разпространител", "фискална касова бележка от фискално устройство (фискален бон)", "касова бележка от интегрирана автоматизирана система за управление на търговската дейност (системен бон)", "софтуер за управление на продажби в търговски обект", "производител на софтуер за управление на продажби в търговски обект", "разпространител на софтуер за управление на продажби в търговски обект", "електронен магазин", неприсъствено плащане с кредитна или дебитна карта са тези по § 1, т. 40, 41, 67, 69, 70, 84, 85, 86, 87 и 96 от допълнителните разпоредби и чл. 118, ал. 3 от Закона за данък върху добавената стойност (ЗДДС).

(2) Видове фискални устройства:

1. електронни касови апарати с фискална памет (ЕКАФП);

2. фискални принтери (ФПр);

3. (изм. - ДВ, бр. 111 от 2013 г., в сила от 01.01.2014 г.) електронни системи с фискална памет (ЕСФП) за отчитане оборотите от продажби на течни горива чрез средства за измерване на разход, които са одобрени по смисъла на Закона за измерванията или са с оценено съответствие по смисъла на Закона за техническите изисквания към продуктите;

4. (нова - ДВ, бр. 54 от 2012 г., в сила от 17.07.2012 г., обявена за нищожна с Решение № 5079 от 10.04.2013 г. на ВАС - ДВ, бр. 93 от 2013 г.)

5. (нова - ДВ, бр. 111 от 2013 г., в сила от 01.01.2014 г.) фискално устройство, вградено в автомат на самообслужване (ФУВАС).

Чл. 3. (1) (Доп. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г., изм. - ДВ, бр. 48 от 2011 г., в сила от 24.06.2011 г., доп. - ДВ, бр. 102 от 2012 г., в сила от 21.12.2012 г., изм. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г., доп. - ДВ, бр. 8 от 2020 г., в сила от 01.06.2021 г., изм. относно влизането в сила - ДВ, бр. 9 от 2020 г., в сила от 31.01.2020 г., изм. относно влизането в сила - ДВ, бр. 68 от 2020 г., в сила от 31.07.2020 г.) Всяко лице е длъжно да регистрира и отчита извършваните от него продажби на стоки или услуги във или от търговски обект чрез издаване на фискална касова бележка от ФУ или касова бележка от ИАСУТД, освен когато плащането се извършва чрез внасяне на пари в наличност по платежна сметка, кредитен превод, директен дебит или наличен паричен превод, извършен чрез доставчик на платежна услуга по смисъла на Закона за платежните услуги и платежните системи, или чрез пощенски паричен превод, извършен чрез лицензиран пощенски оператор за извършване на пощенски парични преводи по смисъла на Закона за пощенските услуги. Когато плащането се извършва чрез пощенски паричен превод, на клиента се предоставя хартиен или в електронен вид документ, съдържащ най-малко информацията по чл. 26, ал. 1, т. 1, 4, 7 и 8.

(1а) (Нова - ДВ, бр. 8 от 2020 г.) Допуска се да не се издава фискален или системен бон по ал. 1, при условие че на клиента се предоставя документ, съдържащ най-малко информацията по чл. 52о, ал. 1, т. 1 и 5, както и идентификационни данни на търговеца, в следните случаи:

1. при плащане по продажба на комунални и други абонаментни услуги с повтарящо се изпълнение и плащането се извършва неприсъствено с кредитна или дебитна карта или друг картово базиран платежен инструмент чрез даване на предварително съгласие от страна на клиента на доставчика на платежни услуги да нарежда плащането, предоставяйки му данните за платежния инструмент с тази цел;

2. при внасяне на пари по платежна сметка чрез дебитна или кредитна карта, при условие че ПОС терминалът е свързан с платежна сметка на доставчика на платежни услуги и е разположен в обект на доставчика на платежни услуги, при когото е открита и платежната сметка на лицето по ал. 1.

(2) (Доп. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г., изм. - ДВ, бр. 48 от 2011 г., в сила от 24.06.2011 г., доп. - ДВ, бр. 102 от 2012 г., в сила от 21.12.2012 г., доп. - ДВ, бр. 80 от 2018 г.) Лице, което извършва продажби на течни горива чрез средства за измерване на разход, е длъжно да регистрира и отчита продажбите на течни горива чрез издаване на фискална касова бележка от ЕСФП, включително за платените чрез внасяне на пари в наличност по платежна сметка, кредитен превод, директен дебит, наличен паричен превод или пощенски паричен превод по ал. 1. Задължението за издаване на фискален бон се отнася и за извършване на продажби от ЕСФП, работеща в режим на самообслужване. Регистриране на продажби на течни горива чрез ЕСФП при условия на отложено плащане се приключва с вид плащане "резерв 1" - "отложено плащане".

(3) (Нова - ДВ, бр. 48 от 2011 г., в сила от 24.06.2011 г., изм. - ДВ, бр. 76 от 2017 г.) Всяко лице по ал. 2 е длъжно да предава на НАП по установената дистанционна връзка и данни, които дават възможност за определяне на наличните количества горива в резервоарите за съхранение в обектите за търговия на течни горива. За тази цел като средство за измерване от одобрен тип се използва нивомерна измервателна система за обем на течни горива с информационен изход за свързване към централно регистриращо устройство на ЕСФП и подлежи на метрологичен контрол.

(4) (Нова - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г., предишна ал. 3, изм. - ДВ, бр. 48 от 2011 г., в сила от 24.06.2011 г., доп. - ДВ, бр. 27 от 2012 г., в сила от 03.04.2012 г., доп. - ДВ, бр. 102 от 2012 г., в сила от 21.12.2012 г.) Не е задължително използването на ЕСФП при продажби на течни горива от данъчен склад по смисъла на Закона за акцизите и данъчните складове или при продажби на керосин, предназначен за зареждане на граждански въздухоплавателни средства чрез летищен оператор или оператор по наземно обслужване, когато плащането се извършва чрез внасяне на пари в наличност по платежна сметка, кредитен превод, директен дебит, наличен паричен превод или пощенски паричен превод по ал. 1.

(5) (Нова - ДВ, бр. 54 от 2012 г., в сила от 17.07.2012 г., обявена за нищожна с Решение № 5079 от 10.04.2013 г. на ВАС - ДВ, бр. 93 от 2013 г.)

(6) (Нова - ДВ, бр. 54 от 2012 г., в сила от 17.07.2012 г., доп. - ДВ, бр. 102 от 2012 г., в сила от 21.12.2012 г., обявена за нищожна с Решение № 5079 от 10.04.2013 г. на ВАС - ДВ, бр. 93 от 2013 г.)

(7) (Нова - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г.) Регистриране на зареждане чрез ЕСФП от лице по чл. 118, ал. 8 ЗДДС се приключва с вид плащане "резерв 2" - "вътрешно потребление".

(8) (Нова - ДВ, бр. 111 от 2013 г., в сила от 01.01.2014 г., изм. - ДВ, бр. 8 от 2020 г.) Лице, което извършва продажби на стоки или услуги чрез автомат на самообслужване с електрическо захранване, с изключение на услуги по обмяна на валута, е длъжно да регистрира и отчита всяка продажба:

1. чрез ФУВАС, като фискалният бон, регистриращ продажбата, се визуализира само на дисплей, без да се издава хартиен документ, или

2. чрез фискално устройство по чл. 2, ал. 2, т. 2, което се вгражда в автомата, като фискалният бон, регистриращ продажбата, се издава на хартиен носител.

(9) (Нова - ДВ, бр. 111 от 2013 г., в сила от 01.01.2014 г., изм. и доп. - ДВ, бр. 8 от 2020 г.) Лице, което извършва продажби на услуги по обмяна на валута чрез автомат на самообслужване е длъжно да регистрира и отчита всяка продажба чрез фискално устройство по чл. 2, ал. 2, т. 1 или 2, което се вгражда в автомата, и се издава фискална касова бележка на хартиен носител.

(10) (Нова - ДВ, бр. 111 от 2013 г., в сила от 01.01.2014 г., доп. - ДВ, бр. 68 от 2020 г., в сила от 31.07.2020 г.) Лице, което извършва продажби на услуги с развлекателен характер или стоки чрез автомат на самообслужване, без електрическо захранване, е длъжно да регистрира и отчита всяка продажба чрез фискално устройство по чл. 2, ал. 2, т. 1 или 2, което не се вгражда в автомата на самообслужване.

(11) (Нова - ДВ, бр. 14 от 2015 г.) Лице по чл. 118, ал. 8 ЗДДС, което извършва зареждане на превозни средства, машини, съоръжения или друга техника за собствени нужди с течни горива, е длъжно да подава данни в НАП за наличните съдове/съоръжения за съхранение и/или зареждане с течни горива по реда на глава девета "б".

(12) (Нова - ДВ, бр. 49 от 2015 г., доп. - ДВ, бр. 80 от 2018 г.) Лице, което извършва зареждане на течни горива по чл. 118, ал. 8 ЗДДС за собствени нужди от стационарни подземни резервоари за съхранение на горива или неподвижно прикрепени към земята или стоящи на собствената си тежест резервоари с вместимост над 1000 литра, е длъжно да регистрира и отчита зареждането по реда на ал. 2 и 3, с изключение зареждане на течни горива на съоръжения и/или инсталации за производство и/или отопление.

(13) (Нова - ДВ, бр. 49 от 2015 г., доп. - ДВ, бр. 84 от 2015 г., в сила от 30.10.2015 г., доп. - ДВ, бр. 80 от 2018 г.) Алинея 12 не се прилага от лице, което извършва зареждане на течни горива по чл. 118, ал. 8 ЗДДС за собствени нужди от съд/съдове/подвижни резервоари/цистерни с обща вместимост до 1000 литра включително, като общото заредено количество гориво за календарната година не трябва да превишава 2000 литра. Алинея 12 не се прилага от лице, регистрирано като земеделски производител, което извършва зареждане за собствени нужди с течни горива на превозни средства, машини, съоръжения или друга техника, регистрирана по Закона за регистрация и контрол на земеделската и горската техника, от резервоари, които не са стационарни подземни резервоари.

(14) (Нова - ДВ, бр. 49 от 2015 г., изм. - ДВ, бр. 80 от 2018 г.) Лицата, които извършват зареждане на течни горива по чл. 118, ал. 8 ЗДДС за собствени нужди от автоцистерни, както и на съоръжения и/или инсталации за производство и/или отопление, както и в случаите по ал. 13, подават данни за получените количества горива като получатели по доставка по реда на чл. 59а, ал. 3.

(15) (Нова - ДВ, бр. 80 от 2018 г.) Продажбите на лекарства в аптека, които Националната здравноосигурителна каса (НЗОК) заплаща по реда на Наредба № 10 от 2009 г. за условията и реда за заплащане на лекарствени продукти по чл. 262, ал. 6, т. 1 и 2 от Закона за лекарствените продукти в хуманната медицина, на медицински изделия и на диетични храни за специални медицински цели, както и на лекарствени продукти за здравни дейности по чл. 82, ал. 2, т. 3 от Закона за здравето (обн., ДВ, бр. 24 от 2009 г.; изм., бр. 34, 38 и 40 от 2009 г., бр. 9 от 2010 г., бр. 67 от 2011 г., бр. 49 от 2012 г., бр. 48 от 2014 г., бр. 30 и 62 от 2015 г., бр. 44 от 2016 г. и бр. 89 от 2017 г.), се приключват с вид плащане "резерв 1" - "НЗОК". При частично плащане от НЗОК продажбата се приключва чрез смесено плащане.

(16) (Нова - ДВ, бр. 26 от 2019 г., в сила от 29.03.2019 г.) Лице по ал. 1, което извършва продажби на стоки и/или услуги чрез електронен магазин, може да регистрира и отчита продажбите чрез издаване на фискален/системен бон, генериран в електронен вид, без да се отпечатва на хартиен носител, който се предоставя на електронен адрес на клиента. Лицето е длъжно да съхрани данни за изпращането му. Фискален/системен бон в електронен вид може да се издава само за регистриране и отчитане на продажби чрез електронен магазин.

(17) (Нова - ДВ, бр. 8 от 2020 г.) Лице по ал. 1, което извършва продажби на стоки и/или услуги чрез електронен магазин, може да регистрира и отчита тези продажби вместо с фискален или системен бон чрез документ за регистриране на продажбата, който не е издаден от ФУ или ИАСУТД, когато е извършено неприсъствено плащане с кредитна или дебитна карта и при условие че:

1. софтуерът/софтуерите за управление на продажбите, отговаря/т на изискванията по чл. 52с; и

2. (изм. - ДВ, бр. 17 от 2021 г., в сила от 26.02.2021 г.) за продажбите, извършвани чрез електронния магазин, лицето приема неприсъствени плащания, извършвани с кредитна и дебитна карта.

3. (отм. - ДВ, бр. 17 от 2021 г., в сила от 26.02.2021 г.)

Чл. 4. (Доп. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г.) Не е задължено да регистрира извършваните от него продажби в търговски обект чрез ФУ/ИАСУТД лице, което извършва следните дейности:

1. продажби във или от търговски обекти, специализирани само за вестници и списания;

2. (изм. и доп. - ДВ, бр. 84 от 2015 г., в сила от 30.10.2015 г.) продажби на собствена и непреработена селскостопанска продукция от физически лица, които не са търговци по смисъла на Търговския закон, с изключение на продажби във или от търговски обекти в лицензираните стокови борси, тържища или пазар на производители по смисъла на Закона за стоковите борси и тържищата или закрити помещения, като магазин, склад или други подобни;

3. (изм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г., изм. - ДВ, бр. 44 от 2015 г., доп. - ДВ, бр. 54 от 2015 г., доп. - ДВ, бр. 17 от 2021 г., в сила от 26.02.2021 г.) продажби на билети, карти, абонаментни карти за превоз на пътници, когато издаването им е задължително съгласно нормативен акт, талони за паркиране в зоните за платено паркиране по смисъла на чл. 99, ал. 1 от Закона за движението по пътищата, и на билети, фишове, талони и други удостоверителни знаци за участие в хазартни игри по смисъла на Закона за хазарта, които съдържат трайно вписана при отпечатването номинална стойност и най-малко два защитни елемента върху хартията и/или при печата и са отпечатани по реда на Наредбата за условията и реда за отпечатване и контрол върху ценни книжа, приета с Постановление № 289 на Министерския съвет от 1994 г. (обн., ДВ, бр. 101 от 1994 г.; изм. и доп., бр. 38 от 1995 г.; изм., бр. 73 от 1998 г., бр. 8 от 2001 г.; изм. и доп., бр. 54 от 2008 г., бр. 22 от 2011 г.) или когато за продажбата/залога централната компютърна система на организатор на хазартни игри подава информация към сървър на Националната агенция за приходите по реда и начина, определени в наредбата по чл. 17, ал. 3, т. 6 от Закона за хазарта; изискването за трайно вписана при отпечатването номинална стойност не се отнася за бланкови билети за превоз на пътници, които се издават на химизирана хартия най-малко в два екземпляра - един за клиента и втори за лицето по чл. 3; изискването да съдържат трайно вписана при отпечатването номинална стойност и най-малко два защитни елемента върху хартията и/или при печата и да са отпечатани по реда на Наредбата за условията и реда за отпечатване и контрол върху ценни книжа, приета с Постановление № 289 на Министерския съвет от 1994 г. (обн., ДВ, бр. 101 от 1994 г.; изм. и доп., бр. 38 от 1995 г.; изм., бр. 73 от 1998 г., бр. 8 от 2001 г.; изм. и доп., бр. 54 от 2008 г., бр. 22 от 2011 г.), не се отнася за удостоверителни знаци за участие в хазартни игри в игрално казино и/или игрални зали по смисъла на Закона за хазарта;

4. продажби на самолетни билети;

5. продажбата на вещи и извършването на услуги, свързани с осъществяването на религиозна, социална, образователна и здравна дейност от Българската православна църква и други регистрирани вероизповедания по Закона за вероизповеданията;

6. дейност на наемодатели - физически лица, които не са търговци по смисъла на Търговския закон, включително отдаващите под наем складови помещения;

7. упражняване на занаят по смисъла на Закона за занаятите, с изключение на автомонтьорство и автосервизни услуги и при условие че лицата са занаятчии - пенсионери по инвалидност или за изслужено време и старост, които извършват услугите с личен труд и не са търговци по смисъла на Търговския закон;

8. дейност на лица, упражняващи свободна професия;

9. продажби във или от търговски обекти, намиращи се в населени места с брой на лицата с постоянен адрес под 300 души и разположени във високопланински и труднодостъпни места, с изключение на курортите;

10. (нова - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г.) продажби, извършвани от чуждестранни юридически и физически лица по смисъла на Закона за корпоративното подоходно облагане и Закона за данъците върху доходите на физическите лица, които не са регистрирани по ЗДДС, по време на провеждане на международни мероприятия с краткотраен характер (изложения, панаири и други подобни), с изключение на мероприятия с развлекателен характер;

11. (нова - ДВ, бр. 75 от 2019 г.) продажби във/от търговски обекти, намиращи се на места с постоянна неосигуреност на дистанционна връзка от страна на мобилен оператор поради липса на покритие.

Чл. 5. (Доп. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г.) Не са задължени да издават фискални касови бележки от ФУ или касови бележки от ИАСУТД:

1. държавата, държавните и местните органи за всички извършвани от тях дейности или доставки в качеството им на орган на държавна или местна власт, за които последните не са данъчно задължени лица по смисъла на Закона за данък върху добавената стойност (ЗДДС);

2. (доп. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г., доп. - ДВ, бр. 27 от 2012 г., в сила от 03.04.2012 г.) банките, когато извършват банкови или валутни сделки; доставчиците на платежни услуги, когато извършват платежни услуги по чл. 4 от Закона за платежните услуги и платежните системи; финансовите къщи, когато извършват сделки с чуждестранна валута по безкасов начин, пенсионноосигурителните дружества, когато извършват услуга по прехвърляне на натрупаните средства по индивидуална партида от един фонд към друг, както и лицата, извършващи търговска дейност с предмет съгласно чл. 1, ал. 1, т. 3, 4, 6, 8, 9, 10, 11 и 12 от Търговския закон.

Чл. 6. (Изм. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г.) Лице по чл. 3 може да регистрира и отчита извършваните от него продажби с ИАСУТД при условията и по реда на глава осма.

Чл. 7. (1) (Изм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г., доп. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г.) Лицата по чл. 3 са длъжни да монтират, въведат в експлоатация и използват регистрирани в НАП ФУ/ИАСУТД от датата на започване на дейността на обекта.

(2) (Изм. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г.) Не се допуска извършване на продажба на стоки и услуги от лицата по чл. 3 без функциониращи ФУ/ИАСУТД, освен в случаите, посочени в тази наредба.

(3) (Нова - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г., изм. и доп. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г.) Не се допуска работа с ФУ/ИАСУТД от лицата по чл. 3 без изградена дистанционна връзка с НАП, освен в случаите, посочени в тази наредба.

Чл. 7а. (Нов - ДВ, бр. 10 от 2019 г.) (1) Не се допуска лице по чл. 3 да предоставя документ с информация за текуща сума по сметка, наподобяващ визуално или по съдържание на фискален, системен или служебен бон.

(2) Не се допуска издаване на служебен бон при извършване на продажби и за направени клиентски поръчки.

(3) (Нова - ДВ, бр. 17 от 2021 г., в сила от 26.02.2021 г.) Не се допуска лице по чл. 3 при извършване на продажби да предоставя на клиентите си документи, различни от фискален бон, които съдържат думите "Фискален", "Фискална", "Фискално", "Фискални" или производни словосъчетания. Изискването не се отнася до наименованието на лицето по чл. 3, което при отпечатване се придружава от правно-организационната му форма и неговия ЕИК, както и до вида на закупуваната стока.

Чл. 7б. (Нов - ДВ, бр. 8 от 2020 г.) Не се допуска лице по чл. 3 да извършва продажби на стоки/услуги чрез автомат на самообслужване с електрическо захранване при прекъсната връзка между автомата на самообслужване и ФУВАС/фискален принтер.

Глава втора.

ТЕХНИЧЕСКИ И ФУНКЦИОНАЛНИ ИЗИСКВАНИЯ, РЕД ЗА ОДОБРЯВАНЕ И РЕГИСТРИРАНЕ НА ТИПОВЕТЕ ФИСКАЛНИ УСТРОЙСТВА

Чл. 8. (1) Фискалните устройства трябва да отговарят на:

1. функционалните изисквания съгласно приложение № 1.

2. техническите изисквания съгласно приложение № 2.

(2) Фискално устройство от одобрен тип е устройство, което отговаря на техническите и функционалните изисквания съгласно ал. 1, има издадено свидетелство за одобрен тип и е вписано в регистъра по чл. 10, ал. 9.

(3) (Доп. - ДВ, бр. 26 от 2019 г., в сила от 29.03.2019 г.) За одобряване на типа ФУ производителите или вносителите предоставят в Българския институт по метрология (БИМ) (или в обекта, когато изпитването е в реални условия) за изпитване нефискализиран образец от съответния тип заедно с писмена заявка-декларация съгласно приложение № 3, придружена от следните документи на български език на технически носител:

1. (изм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г.) инструкция за монтаж и експлоатация, а при ФПр и инструкция за програмиране;

2. сервизно описание;

3. фирмен проспект;

4. паспорт;

5. тест-програма за функционална проверка на ФУ и на комплектоващите го технически средства;

6. ръководство за органа на НАП;

7. образец от фирмената пломба на ФУ и на модула фискална памет (ФП);

8. декларация за съответствие със съществените изисквания, определени в Наредбата за съществените изисквания и оценяване на съответствието за електромагнитна съвместимост, приета с Постановление № 203 на Министерския съвет от 2001 г. (обн., ДВ, бр. 78 от 2001 г.; изм., бр. 13 от 2003 г.; изм. и доп., бр. 65 от 2004 г., бр. 24 от 2006 г.; изм., бр. 40 от 2006 г.) и в Наредбата за съществените изисквания и оценяване на съответствието на електрически съоръжения, предназначени за използване в определени граници на напрежението, приета с Постановление № 182 на Министерския съвет (обн., ДВ, бр. 62 от 2001 г.; изм. и доп., бр. 74 от 2003 г., бр. 24 от 2006 г.; изм., бр. 40 от 2006 г.);

9. (отм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г.)

10. (нова - ДВ, бр. 76 от 2017 г.) блок-схема на ЕСФП, съдържаща и основни точки за пломбиране.

(4) За одобряване на програмни модификации на одобрен тип ФУ кандидатстването се извършва по реда на ал. 3.

(5) Заявката-декларация не се приема при отсъствие на някой от посочените документи или на нефискализиран образец от съответния тип ФУ, когато такъв се изисква.

(6) (Изм. - ДВ, бр. 68 от 2020 г., в сила от 31.07.2020 г.) При кандидатстване за одобряване на типа ФУ производителите/вносителите представят в централното управление на НАП уведомително писмо за типа/овете ФУ, за които ще се провеждат изпитвания. Уведомителното писмо се представя на хартия или по електронен път, като към него се представят по електронен път копия на следните документи на български език:

1. (изм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г.) инструкция за монтаж и експлоатация, а при ФПр и инструкция за програмиране;

2. фирмен проспект;

3. паспорт;

4. ръководство за органа на НАП;

5. (нова - ДВ, бр. 80 от 2018 г.) процедура за четене и извличане на информация в структуриран вид от КЛЕН на персонален компютър съгласно приложение № 34.

(7) (Нова - ДВ, бр. 80 от 2018 г.) При кандидатстване за одобрение на ново средство за измерване, добавено в състава на ЕСФП в обект, производителите/вносителите на ЕСФП подават в БИМ само писмена заявка-декларация съгласно приложение № 3.

(8) (Нова - ДВ, бр. 68 от 2020 г., в сила от 31.07.2020 г.) Преди кандидатстване за изпитване и одобряване на първия тип ФУ/ИАСУТД производителят/вносителят подава заявка в БИМ за получаване на идентификатор на ФУ или ИАСУТД.

Чл. 9. За одобряване на тип ФУ се извършва:

1. преглед на документите по чл. 8, ал. 3;

2. изпитване за съответствие с функционалните и техническите изисквания съгласно чл. 8, ал. 1;

3. издаване на свидетелство за одобряване на тип.

Чл. 10. (1) Изпитване за проверка на съответствие с функционалните и техническите изисквания съгласно чл. 8, ал. 1 се извършва от БИМ с участието на междуведомствената комисия по ал. 5 за:

1. електронните касови апарати с фискална памет и ФПр - в лабораторни условия в БИМ, като изпитването на ФПр се извършва в конфигурация с персонален компютър под управлението на софтуер;

2. (доп. - ДВ, бр. 48 от 2011 г., в сила от 24.06.2011 г.) електронните системи с фискална памет - централното регистриращо устройство на ЕСФП се изпитва в лабораторни условия в БИМ, с помощта на симулатор на включеното в състава на ЕСФП измервателно средство за разход на течни горива и симулатор на нивомерна измервателна система, след което ЕСФП се изпитва в реални условия на обекта;

3. (отм. - ДВ, бр. 68 от 2020 г., в сила от 31.07.2020 г.)

4. (нова - ДВ, бр. 54 от 2012 г., в сила от 17.07.2012 г., обявена за нищожна с Решение № 5079 от 10.04.2013 г. на ВАС - ДВ, бр. 93 от 2013 г.)

5. (нова - ДВ, бр. 111 от 2013 г., в сила от 01.01.2014 г.) фискално устройство, вградено в автомат на самообслужване, се изпитва в лабораторни условия в БИМ с помощта на симулатори на разплащателен блок и управляващ блок на автомата на самообслужване и специализирано устройство за индикация и отпечатване на данни от фискалната памет и КЛЕН.

(2) За програмни модификации се провеждат само функционални изпитвания.

(3) (Доп. - ДВ, бр. 111 от 2013 г., в сила от 01.01.2014 г.) Ако към ФУ има възможност да се включват средства за измерване, те следва да са изпитани, одобрени и вписани в регистъра на одобрените за използване типове средства за измерване или да са с оценено съответствие.

(4) Ако към ФУ има възможност да се включат средства за измерване или други устройства за въвеждане вида и количеството на стоките, тези устройства не трябва да променят функциите на ФУ, което се доказва чрез функционални изпитвания.

(5) (Изм. - ДВ, бр. 48 от 2011 г., в сила от 24.06.2011 г., изм. - ДВ, бр. 80 от 2018 г.) Изпитванията се извършват от БИМ с участието на междуведомствена комисия с по един представител на Министерството на финансите и БИМ, определени със съвместна заповед на министъра на финансите и председателя на БИМ. В заповедта се определят и резервни членове на комисията за съответното ведомство.

(6) (Доп. - ДВ, бр. 80 от 2018 г.) За изпитването БИМ издава протокол в предварително съгласуван със заявителя срок, но не по-късно от 60 дни от датата на предоставяне на образеца от типа ФУ и документите по чл. 8, ал. 3. Комисията може да изисква допълнителна информация, коригиране на предоставената документация по чл. 8, ал. 3 и 6 или да върне изпитвания образец за отстраняване на несъответствия с изискванията на наредбата. В тези случаи срокът за изпитване започва да тече от момента на предоставянето на допълнителната информация и/или образеца. В случай че заявителят няма възможност да започне изпитване в реални условия на ЕСФП в обект, в 60-дневен срок от датата на подаване на заявка-декларацията е длъжен да подаде уведомително писмо в БИМ за оттегляне на направената заявка. В случай на подадено уведомително писмо БИМ уведомява НАП в 3-дневен срок.

(7) (Доп. - ДВ, бр. 26 от 2019 г., в сила от 29.03.2019 г.) Въз основа на резултатите от изпитването за съответствие на типа ФУ при наличие на обстоятелствата, изисквани от наредбата, комисията в 7-дневен срок от издаване на протокола представя на председателя на БИМ становище за съответствие на типа с изискванията на тази наредба. Междуведомствената комисия определя за всеки производител/вносител на фискални устройства (ФУ) от одобрен тип уникален идентификатор от две букви на произведените/внесените от него ФУ и уникален двуцифрен идентификатор на модулите ФП. Националната агенция за приходите води списък на уникалните идентификатори на производителите/вносителите.

(8) Председателят на БИМ или упълномощено от него лице:

1. издава и вписва в регистъра по ал. 9 свидетелство за одобряване на типа ЕКАФП или ФПр съгласно приложение № 4 при положително становище на междуведомствената комисия;

2. (изм. - ДВ, бр. 68 от 2020 г., в сила от 31.07.2020 г.) издава и вписва в регистъра по ал. 9 свидетелство съгласно приложение № 5 за одобряване на ИАСУТД при положително становище на междуведомствената комисия;

2а. (нова - ДВ, бр. 54 от 2012 г., в сила от 17.07.2012 г., обявена за нищожна с Решение № 5079 от 10.04.2013 г. на ВАС - ДВ, бр. 93 от 2013 г.)

2б. (нова - ДВ, бр. 111 от 2013 г., в сила от 01.01.2014 г.) издава и вписва в регистъра по ал. 9 свидетелство за одобряване на типа ФУВАС съгласно приложение № 20а или допълнение към издаденото свидетелство за одобряване съгласно приложение № 21а, в които се вписват типът на разплащателния блок и типовете комуникации, с които е изпитано;

3. мотивирано отказва издаване на свидетелство за одобряването на типа, когато комисията е изразила отрицателно становище във връзка с установено несъответствие с изискванията на наредбата.

(9) (Изм. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г.) Българският институт по метрология води публични регистри на одобрените типове:

1. фискални устройства (ЕКАФП, ФПр и ФУВАС);

2. електронни системи с фискална памет (ЕСФП);

3. (изм. - ДВ, бр. 68 от 2020 г., в сила от 31.07.2020 г.) ИАСУТД.

(10) (Нова - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г.) Изпитването на дистанционната връзка на ФУ в лабораторни условия в БИМ, както и на ЕСФП и ИАСУТД в реални условия на обекта, се извършва чрез обмен на данни със сървъра на НАП, съгласно приложение № 17.

(11) (Нова - ДВ, бр. 52 от 2019 г., в сила от 02.07.2019 г.) При необходимост от промени във фърмуера, произтичащи от нормативни изисквания или инициирани от органи на НАП, БИМ или производителя/вносителя на ФУ, на въведени в експлоатация и регистрирани фискални устройства от одобрен тип, производителят извършва промени във версията на фърмуера и представя в БИМ за функционално изпитване ФУ с коригираната версия фърмуера. За изпитването БИМ издава протокол в срока по ал. 6. Промените във фърмуера се извършват в 30-дневен срок от уведомяването, когато са инициирани от изпълнителния директор на НАП или председателя на БИМ.

(12) (Нова - ДВ, бр. 52 от 2019 г., в сила от 02.07.2019 г.) Въз основа на резултатите от изпитването комисията издава становище за съответствие на коригираната версия на фърмуера с изискванията на наредбата. За новата версия на фърмуера се издава допълнение към свидетелството за одобрен тип на ФУ, като в регистъра по ал. 9 към номера на свидетелството за одобрен тип се добавя индекс (nnn.xx), където n е номер на свидетелството за одобрен тип ФУ, а хх е пореден номер на версията.

(13) (Нова - ДВ, бр. 52 от 2019 г., в сила от 02.07.2019 г.) Електронни системи с фискална памет, в чийто състав е включен фискален принтер с променена версия на фърмуера, подлежи на изпитване и одобрение по реда на чл. 10. След одобряване на ЕСФП производителят формира нов идентификатор на ЕСФП в съответствие със специфичните изисквания в приложение № 2 и се вписва в паспорта на системата.

(14) (Нова - ДВ, бр. 68 от 2020 г., в сила от 31.07.2020 г.) Допуска се в състава на ЕСФП от одобрен тип да се включи фискален принтер с променена версия на фърмуера, която не влияе на функционалността на ЕСФП. В този случай системата не подлежи на изпитване и одобрение по реда на този член. Производителят на ЕСФП декларира пред комисията по ал. 5, че няма промяна във функционалността на ЕСФП и формира нов идентификатор на ЕСФП в съответствие със специфичните изисквания в приложение № 2, като към декларацията прилага диагностичен бон с информация за новия идентификатор. Новият идентификатор на ЕСФП се вписва в паспорта на системата. Производителят на ЕСФП предоставя в БИМ програмното осигуряване на ЕСФП на технически носител.

(15) (Нова - ДВ, бр. 8 от 2020 г., предишна ал. 14 - ДВ, бр. 68 от 2020 г., в сила от 31.07.2020 г.) При изпитване на ФУ/ИАСУТД междуведомствената комисия по ал. 5 съставя протокол в три еднообразни екземпляра - по един за органите на НАП, на БИМ и един за лицето по чл. 3. Форматът и структурата на протокола се определят със съвместна заповед на председателя на БИМ и изпълнителния директор на НАП. Заповедта и образец на протокола за изпитване се публикуват на интернет страниците на БИМ и НАП.

(16) (Нова - ДВ, бр. 8 от 2020 г., предишна ал. 15 - ДВ, бр. 68 от 2020 г., в сила от 31.07.2020 г.) Софтуер за управление на продажбите, част от автомат на самообслужване с електрическо захранване или от автомат за обмяна на валута, ФУ на който е изпитан съгласно ал. 1, т. 1 или т. 5 и софтуерът работи ведно с вградено в автомата ФУ, следва да отговаря на изискванията на т. 2 и 4 от приложение № 29. За този софтуер не се прилагат разпоредбите на глава седма "б" и глава седма "в", като вписването в публичния регистър на одобрените типове по чл. 10, ал. 9, т. 1 се смята за включване на софтуера в списъка по чл. 52б, ал. 6.

Чл. 11. (1) (Изм. - ДВ, бр. 80 от 2018 г., изм. - ДВ, бр. 8 от 2020 г., доп. - ДВ, бр. 68 от 2020 г., в сила от 31.07.2020 г.) В случаите по чл. 10, ал. 1, т. 2 за започване на изпитване на ЕСФП в реални условия или за изпитване на добавено към ЕСФП ново средство за измерване комисията по чл. 10, ал. 5 съставя протокол съгласно приложение № 6 в три еднообразни екземпляра - по един за органите на НАП и на БИМ и един за лицето по чл. 3. Действията на комисията по чл. 10, ал. 5 се извършват в присъствието на лицето по чл. 3, на производителя/вносителя на ЕСФП или на техни представители. Обектът е в процес на изпитване при наличие на съставен протокол - приложение № 6, от комисията по чл. 10, ал. 5.

(2) (Изм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г.) През периода на изпитване в книгата по чл. 39, ал. 5 се вписват показанията на броячите на средства за измерване преди пускане на всеки дневен финансов отчет с нулиране и запис във ФП.

(3) (Изм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г.) В 20-дневен срок от започване на изпитването лицето по чл. 3 чрез производителя или вносителя на ЕСФП, предоставя на БИМ детайлен отчет на ФП за периода на изпитване заедно с книгата по чл. 39, ал. 5. Книгата се връща на лицето след проверка.

(4) (Доп. - ДВ, бр. 80 от 2018 г.) При констатирани несъответствия с изискванията на наредбата комисията по чл. 10, ал. 5 изисква отстраняването им в срок до 7 дни. В тези случаи срокът за изпитване по ал. 3 започва да тече от момента на отстраняване на несъответствието.

(5) (Доп. - ДВ, бр. 76 от 2017 г., доп. - ДВ, бр. 80 от 2018 г.) Резултатите от извършеното изпитване се отразяват в протокола по чл. 10, ал. 6. Одобряване на ЕСФП се извършва след изпитване в лабораторни условия в БИМ, а след това в реални условия на място в търговския обект от комисията по чл. 10, ал. 5. Добавяне на ново средство за измерване в състава на ЕСФП се извършва след изпитване в реални условия на място в търговския обект от комисията по чл. 10, ал. 5.

(6) (Изм. - ДВ, бр. 80 от 2018 г.) Въз основа на резултатите от изпитването и положително или отрицателно становище на комисията по чл. 10, ал. 5 за съответствие на типа с изискванията по тази наредба председателят на БИМ издава или мотивирано отказва издаване на свидетелство за одобряването на типа ЕСФП съгласно приложение № 7 или допълнение към издаденото свидетелство за одобряване съгласно приложение № 8, в което вписва новото средство за измерване.

(7) (Доп. - ДВ, бр. 8 от 2020 г.) При одобрена ЕСФП или добавено към ЕСФП ново средство за измерване производителят или вносителят на ЕСФП демонтира ФП по реда на чл. 22 и монтира нова ФП.

(8) (Изм. - ДВ, бр. 80 от 2018 г., доп. - ДВ, бр. 68 от 2020 г., в сила от 31.07.2020 г.) В срок 7 дни от издаване на свидетелство за одобряване на типа ЕСФП по реда на чл. 11 или допълнение към издаденото свидетелство за одобряване представител на лицето, извършващо сервизно обслужване и ремонт, с което лицето по чл. 3 има сключен договор за техническо обслужване и ремонт, въвежда ЕСФП в експлоатация и издава свидетелство за регистрация на ЕСФП. В случаите по чл. 10, ал. 1, т. 2 по време на изпитването на ЕСФП в реални условия не се издава свидетелство за регистрация на ЕСФП преди издаването на свидетелство за одобряване на типа ЕСФП и вписването му в регистъра по чл. 10, ал. 9, т. 2. В случаите на изпитвания на добавено към ЕСФП ново средство за измерване след приключване на изпитванията се издава свидетелство за регистрация на ЕСФП, в което са вписани всички одобрени средства за измерване в обекта.

(9) (Изм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г.) За установени при изпитването некоректни записи във ФП се съставя протокол от БИМ, който лицето по чл. 3 съхранява в книгата за дневните финансови отчети.

(10) За изпитване на нов тип ЕСФП в обект за продажба на течни горива, в който е извършено изпитване по реда на този член, може да се кандидатства, ако е изтекла една година от приключване на предходното изпитване.

(11) (Нова - ДВ, бр. 8 от 2020 г., изм. - ДВ, бр. 17 от 2021 г., в сила от 26.02.2021 г.) При започване на изпитвания на ЕСФП в реални условия или изпитване на добавено ново средство за измерване към ЕСФП в обект, в който не е започната дейност, средствата за измерване трябва да са преминали метрологичен контрол от БИМ по реда на Закона за измерванията. Заявка за изпитване съгласно приложение № 3 се подава в 7-дневен срок преди регистрацията на ЕСФП в НАП. За започнатите изпитвания комисията по чл. 10, ал. 5 съставя протокол съгласно приложение № 6 в три еднообразни екземпляра - по един за органите на НАП, на БИМ и един за лицето по чл. 3, който се съхранява в обекта. След издаване на свидетелство за одобряване на типа ЕСФП по реда на този член или допълнение към издаденото свидетелство за одобряване производителят на ЕСФП предприема действия по ал. 7, след което лицето по чл. 3 подава заявление за проверка по реда на чл. 16а, ал. 1.

Чл. 12. (1) Свидетелството за одобряване се издава за срок 10 години или до промяна в техническите и/или функционалните изисквания към ФУ, произтичащи по силата на закон. Този срок може да бъде продължен при условията и по реда на чл. 9, 10 и 11 с допълнение към свидетелството, издадено от председателя на БИМ, когато производителят или вносителят подаде писмена заявка-декларация преди изтичане на срока, посочен в свидетелството.

(2) След изтичане на този срок или при промяна в техническите и/или функционалните изисквания към ФУ устройствата от съответния тип не са от одобрен тип.

(3) (Изм. - ДВ, бр. 79 от 2007 г.) Въведените в експлоатация фискални устройства, чийто срок на свидетелство за одобряване е изтекъл, се считат за устройства от одобрен тип, ако:

1. няма промяна в техническите и/или функционалните изисквания към ФУ;

2. (изм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г.) се използват от лицето, което ги е въвело в експлоатация и регистрирало в НАП към датата на изтичане на срока.

Чл. 12а. (Нов - ДВ, бр. 76 от 2017 г.) (1) Въведените в експлоатация и регистрираните в НАП ЕСФП и връзката на ЦРУ с отделните компоненти (средствата за измерване на разход, концентратор/преобразуващо устройство и нивомерни измервателни системи) подлежат на проверки от БИМ, които се извършват по време на метрологичните проверки на средствата за измерване.

(2) (Изм. и доп. - ДВ, бр. 80 от 2018 г.) Проверките по ал. 1 се извършват съгласно методика за проверка, утвърдена от председателя на БИМ, и се удостоверяват със знаци съгласно Наредбата за средствата за измерване, които подлежат на метрологичен контрол, приета с Постановление № 239 на Министерския съвет от 2003 г. (обн., ДВ, бр. 98 от 2003 г.; изм., бр. 96 от 2005 г., бр. 40 и 80 от 2006 г., бр. 37 и 46 от 2007 г., бр. 56 от 2011 г. и бр. 22 от 2015 г.), поставени на местата, предвидени в схемата на пломбиране на модулите в състава на ЕСФП. Знаците се поставят по начин, който не затруднява достъпа до местата за поставяне на знаците, удостоверяващи извършените първоначална и последващи проверки на средствата за измерване.

Чл. 13. (1) Председателят на БИМ със заповед отменя одобряването на типа, когато:

1. се установи несъответствие на ФУ с изискванията съгласно чл. 8, ал. 1, което не може да бъде отстранено;

2. несъответствието подлежи на отстраняване, но производителят или вносителят не го е отстранил в срока по чл. 59, ал. 3.

(2) В 7-дневен срок от издаване на заповедта по ал. 1 БИМ уведомява производителя или вносителя и централното управление на НАП. Отмяната се вписва в регистъра по чл. 10, ал. 9.

(3) Разпространените и въведени в експлоатация ФУ, чийто тип е отменен, се считат от одобрен тип, освен ако несъответствието влияе на фискалните им функции, свързани с регистрирането и отчитането на оборотите.

Чл. 14. (1) Експертиза на ФУ е проверка за съответствие на устройството с одобрения тип ФУ.

(2) Експертиза на ФУ се извършва по искане на държавен орган или на лицето по чл. 3.

(3) (Доп. - ДВ, бр. 26 от 2019 г., в сила от 29.03.2019 г.) Възложителят изпраща мотивирано предложение за извършване на експертиза от БИМ с участието на производителя, като предава на БИМ с протокол устройството, а в случай че обектът на експертиза е част от конфигурация - и устройствата в конфигурацията, с изключение на експертиза на ЕСФП, която се извършва на мястото на експлоатация в обекта. На БИМ се предава паспортът на устройството и други необходими документи. Експертизата на ЕСФП се извършва от Българския институт по метрология в присъствието и съдействието на производителя на ЕСФП, лицата, извършващи сервизно обслужване и ремонт на ЕСФП и на средствата за измерване, включени в състава ѝ, както и страната, поискала експертизата.

(4) (Изм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г., доп. - ДВ, бр. 26 от 2019 г., в сила от 29.03.2019 г.) Срокът за извършване на експертиза е до 14 работни дни, считано от датата на предаване на устройството за експертиза, а за ЕСФП е до 7 работни дни, считано от датата на уведомяване на Българския институт по метрология.

(5) В заключението за извършената експертиза се посочват:

1. данните за възложителя на експертизата;

2. (доп. - ДВ, бр. 26 от 2019 г., в сила от 29.03.2019 г.) обектът на експертизата (тип, индивидуални номера на ФУ, собственик, при ЕСФП и адрес на обекта и др.);

3. (доп. - ДВ, бр. 26 от 2019 г., в сила от 29.03.2019 г.) опис на устройствата в конфигурацията, в случай че обектът на експертиза е част от конфигурация, опис на средствата за измерване и други устройства, включени в състава на ЕСФП;

4. опис на документите, включени към експертизата;

5. състояние на устройството при започване на експертизата;

6. списък на използваните технически средства за експертизата;

7. извършените експертни действия;

8. констатациите на експертизата.

(6) След извършване на експертизата БИМ предава на възложителя на експертизата заключението заедно с устройството, обект на експертизата, и документите по ал. 3.

(7) (Нова - ДВ, бр. 26 от 2019 г., в сила от 29.03.2019 г.) Заключението за експертиза на ЕСФП се изготвя в четири еднообразни екземпляра и в 3-дневен срок от съставянето му се изпраща на органите на НАП, производителя на ЕСФП и страната - възложител.

Чл. 15. (1) Производител или вносител на ФУ е длъжен да:

1. разпространява и/или продава ФУ само от одобрен тип и с определен гаранционен срок;

2. осигури сервизно обслужване на устройствата в продължение най-малко на 7 години от одобряването на типа, за което подава в БИМ декларация по образец съгласно приложение № 3;

3. (изм. - ДВ, бр. 80 от 2018 г.) осигури обучение на лицата, извършващи сервизно обслужване и ремонт, за работа и техническа поддръжка на съответния тип ФУ;

4. подава заявка по образец съгласно приложение № 9 за даване на индивидуални номера на ФУ и на фискалните памети до централното управление на НАП; централното управление на НАП упражнява контрол върху броя на разпространените ФУ чрез заявените индивидуални номера;

5. въвежда със специализирана апаратура индивидуалните номера на ФУ във фискалната памет и да ги вписва в паспорта на ФУ;

6. обозначава върху трайно прикрепена от външната страна на корпуса на всяко ФУ табелка с данни за номера и датата на свидетелството за одобряване на типа ФУ, типа, индивидуалния номер и датата на производство на ФУ, както и други данни по негова преценка; табелката не трябва да е набръчкана, нагъната или набраздена и трябва да бъде видима, четлива и незаличима след:

- изтриване в продължение на 15 секунди с парче плат, потопено във вода;

- повторно изтриване в продължение на 15 секунди с парче плат, потопено в петролев етер;

7. в случай на промяна на данните по т. 6, изписани върху табелката, да постави нова табелка с променените данни и датата на промяната;

8. води списък на номерата на демонтираните модули фискална памет, като тези номера не могат да се използват повторно;

9. (изм. - ДВ, бр. 49 от 2010 г., в сила от 01.01.2011 г., изм. - ДВ, бр. 48 от 2011 г., в сила от 24.06.2011 г., доп. - ДВ, бр. 68 от 2020 г., в сила от 31.07.2020 г.) подава в НАП ежемесечно, до 15-о число, данни за разчетените фискални памети през предходния месец, с формат и параметри на записа по образец съгласно приложение № 10; данните се изпращат по електронен път чрез използване на квалифициран електронен подпис в WEB базирано приложение на интернет страницата на НАП; фискалната памет на ФПр, работещ в състава на ЕСФП, се разчита от производителя на ЕСФП;

10. оказва съдействие на БИМ при извършване на експертиза на ФУ по чл. 14;

11. (нова - ДВ, бр. 76 от 2017 г., в сила от 20.12.2017 г., доп. - ДВ, бр. 80 от 2018 г.) подава в НАП данни за сервизните техници, имащи право да извършват сервизна дейност на произведените от тях ЕСФП, преминали обучение и получили сервизен ключ през предходния месец, с формат и параметри на записа по образец, съгласно приложение № 10а; данните се изпращат по електронен път, ежемесечно до 15-о число чрез използване на квалифициран електронен подпис в WEB базирано приложение на интернет страницата на НАП; при промяна в подадените данни се уведомява НАП по реда и в срока в настоящата точка; подаването и приемането на данните се удостоверява с протокол за подадени и приети данни за сервизни техници, преминали обучение и имащи право на сервизна дейност съгласно приложение № 28; отхвърлят се некоректно попълнени данни, което се удостоверява с протокола съгласно приложение № 28;

12. (нова - ДВ, бр. 76 от 2017 г., доп. - ДВ, бр. 80 от 2018 г.) издаде на всеки сервизен техник, преминал обучение за поддръжка и ремонт на ЕСФП, произведени от него, индивидуален сервизен ключ с уникален идентификатор; предостави по един сервизен ключ на органите на НАП и БИМ при одобряване на нов модел ЕСФП;

13. (нова - ДВ, бр. 76 от 2017 г. ,изм.. - ДВ, бр. 26 от 2019 г., в сила от 29.03.2019 г.) деактивира индивидуален сервизен ключ с уникален идентификатор, при промяна в информацията за сервизен техник, в еднодневен срок след уведомяването по чл. 49а;

14. (нова - ДВ, бр. 80 от 2018 г.) подаде коректно попълнени данни по т. 11 в 7-дневен срок от момента на получаване на протокола за отхвърляне по т. 11;

15. (нова - ДВ, бр. 80 от 2018 г., изм. - ДВ, бр. 8 от 2020 г.) при необходимост и при поискване от лице по чл. 3 или от контролни органи на НАП и БИМ да оказва съдействие, включително и за разчитане на КЛЕН и за записване на съдържащата се информация в структуриран вид на електронен носител;

16. (нова - ДВ, бр. 52 от 2019 г., в сила от 02.07.2019 г.) в случаите на чл. 10, ал. 11 в 14-дневен срок след вписване на нова версия на фърмуера в регистъра по чл. 10, ал. 9 да осигури обновяването на неговата версия на въведените в експлоатация ФУ чрез отдалечен достъп с тях; в същия срок да предостави на лицата, получили разрешение от БИМ за сервизно обслужване и ремонт на ФУ, процедура за обновяване на фърмуера; не се допуска разпространение на ФУ с версия на фърмуера, различна от последно вписаната в регистъра по чл. 10, ал. 9;

17. (нова - ДВ, бр. 52 от 2019 г., в сила от 02.07.2019 г.) в случаите на изграден до ФУ отдалечен достъп да въведе информационна система за управлението му, която осигурява:

- проследимост на всяко действие по актуализиране на версията на фърмуера или промяна на системни параметри на въведените в експлоатация ФУ - за период последните изтекли 10 години;

- за всяко действие по записване на информация за актуализиране на версия на фърмуера или промяна в системните параметри на ФУ създаване на нов журнален запис в системния журнал в информационната система на производителя, отразяващ извършеното действие и актуалното състояние;

- журналният запис за актуализиране на версия на фърмуера или промяна в системни параметри на ФУ да съдържа информация за: момента (дата и час) на извършване на действието; какво е извършеното действие; информация, еднозначно идентифицираща ФУ, над което е извършено действието; информация за информационната система на производителя, извършила действието; IP адрес, от който е извършено действието;

- записите в системния журнал да не подлежат на изтриване или на промяна;

18. (нова - ДВ, бр. 68 от 2020 г., в сила от 31.07.2020 г.) уведоми БИМ и НАП в случаите на прекратяване/временно преустановяване на дейност като производител/вносител на ФУ.

(2) (Изм. - ДВ, бр. 79 от 2007 г., отм. - ДВ, бр. 49 от 2010 г., в сила от 01.01.2011 г.)

(3) (Отм. - ДВ, бр. 49 от 2010 г., в сила от 01.01.2011 г.)

Чл. 15а. (Нов - ДВ, бр. 52 от 2019 г., в сила от 02.07.2019 г.) Допуска се изграждането на отдалечен достъп до въведените в експлоатация ФУ чрез data SIM карта съгласно приложение № 1, раздел IIIб, т. 1, буква "В", който може да бъде ползван:

1. от производителя/вносителя на ФУ само в случаите на:

- актуализиране на версията на фърмуера на ФУ съгласно чл. 10, ал. 12;

- заявено от лицето по чл. 3 желание да получава информация от регистрираните от него ФУ, в т.ч. данни в структуриран и неструктуриран вид от КЛЕН, от фискалната памет и от натрупващите регистри на ФУ; в тези случаи е необходимо лицето по чл. 3 да подпише декларация за съгласие за получаване на данните от производителя на ФУ;

- промяна на системни параметри и извършване на сервизно обслужване на ФУ;

2. от лицата, получили разрешение за сервизно обслужване и ремонт на ФУ, само за извършване на сервизно обслужване на ФУ;

3. от лицето по чл. 3 само в случаите на:

- заявено пред производител/вносител на ФУ желание да получава информация от регистрираните от него ФУ, в т.ч. данни в структуриран и неструктуриран вид от КЛЕН, от фискалната памет и от натрупващите регистри на ФУ;

- въвеждане или промяна на потребителски параметри на ФУ, които са допустими за въвеждане чрез клавиатурата или интерфейса на ФУ.

Глава трета.

ВЪВЕЖДАНЕ В ЕКСПЛОАТАЦИЯ, ИЗДАВАНЕ НА СВИДЕТЕЛСТВО И РЕГИСТРАЦИЯ НА ФИСКАЛНИ УСТРОЙСТВА И ИНТЕГРИРАНИ АВТОМАТИЗИРАНИ СИСТЕМИ ЗА УПРАВЛЕНИЕ НА ТЪРГОВСКАТА ДЕЙНОСТ (ЗАГЛ. ИЗМ. - ДВ, БР. 49 ОТ 2010 Г., В СИЛА ОТ 29.06.2010 Г., ДОП. - ДВ, БР. 40 ОТ 2013 Г., В СИЛА ОТ 30.04.2013 Г.)

Чл. 16. (1) (Изм. и доп. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г., изм. - ДВ, бр. 80 от 2018 г., изм. - ДВ, бр. 8 от 2020 г.) При въвеждане в експлоатация и работа с ФУ/ИАСУТД лицето по чл. 3 трябва да има сключен писмен договор за техническо обслужване и ремонт с лице, получило разрешение от БИМ, което притежава разрешение за сервизно обслужване на съответния тип ФУ/ИАСУТД.

(2) (Изм. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г., изм. - ДВ, бр. 80 от 2018 г.) При сключване на договор по ал. 1 за ФУ лицето, извършващо сервизно обслужване и ремонт, вписва и заверява с подпис и печат в паспорта на ФУ следните данни:

1. (изм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г., изм. - ДВ, бр. 80 от 2018 г.) наименование, адрес, идентификационен номер по чл. 84 ДОПК и телефон на лицето, извършващо сервизно обслужване и ремонт;

2. (изм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г., изм. - ДВ, бр. 80 от 2018 г.) номер и дата на разрешението за извършване на сервизно обслужване и ремонт на фискални устройства/ИАСУТД;

3. номер, дата и срок на валидност на договора.

(3) (Нова - ДВ, бр. 76 от 2017 г., изм. - ДВ, бр. 17 от 2021 г., в сила от 29.03.2021 г.) При работа с ЕСФП в обект не се допуска функциониране на средства за измерване, включени в състава на системата, които не са преминали метрологичен контрол от органите на БИМ по реда на Закона за измерванията.

Чл. 16а. (Нов - ДВ, бр. 76 от 2017 г.) (1) (Изм. - ДВ, бр. 80 от 2018 г., доп. - ДВ, бр. 17 от 2021 г., в сила от 26.02.2021 г.) Преди регистрацията на ЕСФП лицата по чл. 3 подават заявление за първоначална проверка на ЕСФП в БИМ по образец, утвърден от неговия председател и публикуван на интернет страницата на института, за извършване на проверка на място в обекта. Българският институт по метрология препраща по електронен път заявлението в НАП.

(2) (Изм. - ДВ, бр. 80 от 2018 г.) Заявлението по ал. 1 трябва да е придружено с блок-схема на ЕСФП, съдържаща всички нейни компоненти (централно регистриращо устройство, средства за измерване на разход, нивомерна измервателна система, концентратор/преобразуващо устройство, както и всички допълнителни модули) и връзките между тях, както и местата на пломбиране. Заявлението по ал. 1 и придружаващата го блок-схема могат да бъдат подадени и по електронен път при условията и по реда на Закона за електронния документ и електронните удостоверителни услуги и Закона за електронното управление.

(3) (Изм. - ДВ, бр. 8 от 2020 г.) В 30-дневен срок от подаване на заявлението органите на НАП и БИМ извършват проверка на място в обекта за съответствие на ЕСФП с одобрения тип и одобряване на предоставената блок-схема. По преценка и при необходимост контролните органи могат да изискат коригиране на предоставената блок-схема. Поставянето на пломби и ограничаването със стикери на достъпа до входовете за комуникация, които не се използват от ЕСФП, се извършва от БИМ.

(4) (Доп. - ДВ, бр. 80 от 2018 г., доп. - ДВ, бр. 26 от 2019 г., в сила от 29.03.2019 г., изм. - ДВ, бр. 17 от 2021 г., в сила от 26.02.2021 г.) Органите на НАП и БИМ извършват проверка в обекта в 7-дневен срок от датата на регистрация на ЕСФП в НАП в случаите на откриване на нов обект или обект, в който има смяна на собственост. За извършената проверка се съставя протокол, екземпляр от който се съхранява в обекта. В тези случаи не се допуска извършване на продажби/зареждания на течни горива, зареждания на пропан-бутан в бутилки за битови нужди чрез електронни везни до извършване на проверката от органите на НАП и БИМ. Изречение второ не се прилага за случаите на проточвания, свързани със сервизни дейности.

(5) (Изм. - ДВ, бр. 17 от 2021 г., в сила от 26.02.2021 г.) Одобрената блок-схема при всяка от проверките по чл. 16а се съставя задължително в три еднообразни екземпляра - по един за органите на НАП и на БИМ и един за лицето по чл. 3.

(6) (Изм. - ДВ, бр. 80 от 2018 г., изм. и доп. - ДВ, бр. 17 от 2021 г., в сила от 26.02.2021 г.) Всяка промяна в одобрената блок-схема или заменяне на елементи от нея се извършва след подаване на заявление за проверка на ЕСФП в БИМ по образец, утвърден от неговия председател и публикуван на интернет страницата на института, за извършване на проверка на място в обекта. Българският институт по метрология препраща по електронен път заявлението в НАП. В 30-дневен срок от подаване на заявлението органите на НАП и БИМ извършват съвместна проверка в търговския обект за одобряване на промените в блок-схемата.

(7) (Нова - ДВ, бр. 8 от 2020 г.) При извършване на ремонтни дейности на обекта, обслужван от ЕСФП, налагащи преместване на системата (в цялост или на отделни компоненти), преди преместването, лицето по чл. 3 писмено уведомява за това обстоятелство НАП и БИМ, като посочва начална и крайна дата на преместването на ЕСФП. Когато в хода на работите е необходимо нарушаване/премахване на пломба, до извършване на проверката по ал. 6, ЕСФП може да работи със сервизни пломби, удостоверяващи извършването на ремонта от лице, регистрирано в БИМ като фирма за техническо обслужване и ремонт на посочения тип ЕСФП, или е лице, извършващо сервизно обслужване и ремонт на средството за измерване. След приключване на ремонтните дейности и връщане на ЕСФП в обекта лицето по чл. 3 уведомява НАП за преместване на системата и подава заявление за проверка на ЕСФП в БИМ по реда на чл. 16а, ал. 6.

(8) (Изм. - ДВ, бр. 80 от 2018 г., предишна ал. 7 - ДВ, бр. 8 от 2020 г., доп. - ДВ, бр. 68 от 2020 г., в сила от 31.07.2020 г.) Когато при промяна или заменяне на елементи от блок-схемата на ЕСФП, както и в случаите по чл. 36а, ал. 5 е необходимо нарушаване/премахване на пломба, до извършване на проверката по ал. 6 ЕСФП може да работи със сервизни пломби, удостоверяващи извършването на ремонта от лице, което е регистрирано в БИМ като фирма за техническо обслужване и ремонт на посочения тип ЕСФП или е лице, извършващо сервизно обслужване и ремонт на средствата за измерване.

(9) (Нова - ДВ, бр. 80 от 2018 г., предишна ал. 8 - ДВ, бр. 8 от 2020 г., изм. - ДВ, бр. 68 от 2020 г., в сила от 31.07.2020 г.) Електронните системи с фискална памет подлежат на последващи периодични проверки със срок на периодичност 2 години. Заявленията за последващи периодични проверки на ЕСФП се подават в БИМ не по-късно от 14 дни преди изтичане на срока на валидност на предходната проверка.

Чл. 17. (1) (Изм. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г., изм. - ДВ, бр. 80 от 2018 г.) Въвеждането в експлоатация на ФУ/ИАСУТД се извършва след попълване на заявление по образец съгласно приложение № 24, изготвено в 2 екземпляра, по един за лицето по чл. 3 и за лицето, извършващо сервизно обслужване и ремонт, което го съхранява в досието по чл. 50, ал. 1. Въвеждането се извършва в присъствието на лицето по чл. 3 от сервизен техник на вписаното в паспорта лице, извършващо сервизно обслужване и ремонт, като техникът е длъжен да:

1. (изм. - ДВ, бр. 26 от 2019 г., в сила от 29.03.2019 г.) запише във фискалната памет датата, часа, минутата и секундата на въвеждане в експлоатация, идентификационен номер по чл. 84 ДОПК на лицето по чл. 3, съответно единния граждански номер, ако лицето по чл. 3 е физическо лице, с изключение на физическите лица - еднолични търговци;

2. (изм. - ДВ, бр. 80 от 2018 г.) впише в паспорта на ФУ данните по т. 1, наименованието на лицето, извършващо сервизно обслужване и ремонт, и трите си имена, а при въвеждане в експлоатация на ЕСФП - и типа на работещите в обекта средства за измерване на разход на течни горива, както и типа на нивомерната система.

(2) (Изм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г., доп. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г., изм. - ДВ, бр. 80 от 2018 г.) При въвеждане в експлоатация лицето, извършващо сервизно обслужване и ремонт, издава свидетелство за регистрация на ФУ по образец съгласно приложение № 11 или издава свидетелство за регистрация на ИАСУТД по образец съгласно приложение № 11а. Свидетелството се издава в 2 екземпляра, по един за лицето по чл. 3 и за лицето, извършващо сервизно обслужване и ремонт, което го съхранява в досието по чл. 50, ал. 1.

(3) (Изм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г., изм. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г., изм. - ДВ, бр. 80 от 2018 г.) Ново свидетелство за регистрация се издава при смяна на лицето, извършващо сервизно обслужване и ремонт, смяна на адреса на търговския обект, както и при загубване, повреждане или унищожаване на свидетелството.

Чл. 18. (1) (Изм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г., изм. - ДВ, бр. 48 от 2011 г., в сила от 24.06.2011 г., доп. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г., доп. - ДВ, бр. 52 от 2019 г., в сила от 02.07.2019 г.) При въвеждане в експлоатация, както и при извършване на обновяване на версията на фърмуера от ФУ/ИАСУТД се изпраща съобщение към НАП съгласно приложение № 17. При промяна на фърмуера на ФУ лицето по чл. 3 задължително отпечатва и прикрепя в паспорта диагностичен бон, съдържащ информация за обновената версия на фърмуера на ФУ.

(2) (Нова - ДВ, бр. 48 от 2011 г., в сила от 24.06.2011 г., доп. - ДВ, бр. 76 от 2017 г.) В обектите за продажба на течни горива, работещи с повече от една ЕСФП, предаването на данните за определяне на наличните количества горива се извършва само от една от тези ЕСФП, която се регистрира първа като базова за обекта (тип 31 - приложение № 17). При наличие на средства за измерване на разход/пистолети, които са високодебитни, се изпращат данни съгласно таблица № 1а от приложение № 17.

(3) (Изм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г., предишна ал. 2, изм. - ДВ, бр. 48 от 2011 г., в сила от 24.06.2011 г., доп. - ДВ, бр. 54 от 2012 г., в сила от 17.07.2012 г., изм. и доп. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г., изменението и допълнението с ДВ, бр. 54 от 2012 г. обявено за нищожно с Решение № 5079 от 10.04.2013 г. на ВАС - ДВ, бр. 93 от 2013 г., изм. и доп. - ДВ, бр. 111 от 2013 г., в сила от 01.01.2014 г.) Устройството/системата получава и отпечатва отговор за успешна регистрация и FDRID или съобщение за грешка съгласно приложение № 17 за "статус на регистрация". Устройството или системата се считат за регистрирани при получаване от НАП на потвърждение за успешна регистрация по приложение № 17. При ФУВАС бонът се разпечатва чрез специализираното устройство по чл. 10, ал. 1, т. 5 от КЛЕН в деня на настъпване на събитието. Бонът, издаден при успешна регистрация на ФУ, се прикрепва към паспорта на ФУ.

(4) (Изм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г., предишна ал. 3 - ДВ, бр. 48 от 2011 г., в сила от 24.06.2011 г., изм. и доп. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г.) Лицето по чл. 3 няма право да отчита продажби чрез ФУ/ИАСУТД, въведени в експлоатация след закупуване или промяна на собствеността, без да са регистрирани в НАП.

(5) (Изм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г., предишна ал. 4 - ДВ, бр. 48 от 2011 г., в сила от 24.06.2011 г., доп. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г., доп. - ДВ, бр. 8 от 2020 г.) Не се допуска отчитане на продажби чрез ФУ/ИАСУТД от лицето по чл. 3 без получено и отпечатано потвърждение за успешна регистрация на ФУ/ИАСУТД в НАП. Допуска се потвърждението за успешна регистрация в НАП на ИАСУТД да не се отпечатва, като в този случай генерираният системен бон без отпечатване се записва в КЛЕН.

Чл. 19. (Изм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г.) (1) (Изм. - ДВ, бр. 48 от 2011 г., в сила от 24.06.2011 г., изм. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г., изм. - ДВ, бр. 80 от 2018 г.) При промяна на лицето, извършващо сервизно обслужване и ремонт, в деня на настъпване на промяната новото лице, извършващо сервизно обслужване и ремонт, отбелязва това обстоятелство в паспорта на ФУ, издава ново свидетелство за регистрация, променя данните за лицето, извършващо сервизно обслужване и ремонт във ФУ/ИАСУТД, и изпраща съобщение към НАП съгласно приложение № 17. В случаите на подновяване на договора за сервизно обслужване се изпраща съобщение към НАП съгласно приложение № 17 с актуални данни.

(2) (Изм. - ДВ, бр. 52 от 2019 г., в сила от 02.07.2019 г., изм. - ДВ, бр. 8 от 2020 г.) При промяна на първоначално подадените регистрационни данни в НАП за търговския обект, в деня на настъпване на промяната, лицето по чл. 3 отразява и в заглавната част на фискалния/системния бон променените данни за търговския обект и чрез фискалното устройство/ИАСУТД изпраща съобщение към НАП съгласно приложение № 17.

Чл. 20. (1) (Доп. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г.) Извеждане от експлоатация на ФУ и прекратяване на регистрация на ФУ/ИАСУТД се извършва:

1. (изм. - ДВ, бр. 48 от 2011 г., в сила от 24.06.2011 г.) по инициатива на лицето по чл. 3;

2. при бракуване на ФУ по инициатива на лицето по чл. 3, при което се демонтира фискалната памет и устройството не може да бъде използвано;

3. (нова - ДВ, бр. 80 от 2018 г., изм. - ДВ, бр. 26 от 2019 г., в сила от 29.03.2019 г.) по инициатива на лицето по чл. 3 в случаите по чл. 77, ал. 1 от Данъчно-осигурителния процесуален кодекс;

4. (нова - ДВ, бр. 8 от 2020 г.) задължително при прекратяване на дейността на търговски обект/и, стопанисван/и от лице по чл. 3, използващо ИАСУТД.

(2) (Изм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г., доп. - ДВ, бр. 54 от 2012 г., в сила от 17.07.2012 г., допълнението с ДВ, бр. 54 от 2012 г. обявено за нищожно с Решение № 5079 от 10.04.2013 г. на ВАС - ДВ, бр. 93 от 2013 г., доп. - ДВ, бр. 111 от 2013 г., в сила от 01.01.2014 г., изм. - ДВ, бр. 52 от 2019 г., в сила от 02.07.2019 г.) За дата на извеждане от експлоатация се счита датата на получаване на потвърждение от НАП на изпратеното съобщение за дерегистрация съгласно приложение № 17. Устройството отпечатва това съобщение, като отпечатаният бон за успешната дерегистрация се съхранява в паспорта на ФУ. При ФУВАС съобщението се отпечатва чрез специализираното устройство по чл. 10, ал. 1, т. 5 от КЛЕН в деня на настъпване на събитието и се съхранява в паспорта на устройството.

(3) (Нова - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г., доп. - ДВ, бр. 48 от 2011 г., в сила от 24.06.2011 г.) При техническа невъзможност за изпращане на съобщение поради повреда на ФУ за дата на извеждане от експлоатация се счита датата на издаване на протокол за демонтаж на фискалната памет. В този случай лицето по чл. 3 уведомява писмено в 3-дневен срок НАП, като прилага заверено от лицето по чл. 3 копие на протокола за демонтаж на фискалната памет.

(4) (Нова - ДВ, бр. 27 от 2012 г., в сила от 03.04.2012 г., изм. - ДВ, бр. 80 от 2018 г.) В случаите по ал. 3 при извеждане от експлоатация на ФУ уведомяването може да бъде извършено от лицето, извършващо сервизно обслужване и ремонт, чрез подаване на протокола за демонтаж на фискалната памет по електронен път на официалните електронни адреси на НАП чрез използване на квалифициран електронен подпис в 3-дневен срок от датата на издаването му.

(5) (Нова - ДВ, бр. 80 от 2018 г.) Прекратяване на регистрация на ФУ/ИАСУТД се извършва, като се изпрати съобщение за дерегистрация към НАП съгласно приложение № 17, като преди това се изпращат всички неизпратени данни от документи за продажба/сторно операция и дневни финансови отчети.

(6) (Нова - ДВ, бр. 8 от 2020 г.) В случаите по ал. 1, т. 4 не по-късно от 3 дни преди прекратяване на дейността на обекта/ите лицето по чл. 3, използващо ИАСУТД, подава уведомление писмено или по електронен път в НАП.

Чл. 21. (1) (Доп. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г., доп. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г., изм. - ДВ, бр. 80 от 2018 г.) При загубване, повреждане или унищожаване на свидетелство за регистрация на ФУ/ИАСУТД лицето по чл. 3 е длъжно в срок до три работни дни от настъпване на събитието да уведоми писмено обслужващото лице, извършващо сервизно обслужване и ремонт, за издаване на ново свидетелство.

(2) (Отм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г.)

(3) (Изм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г., изм. - ДВ, бр. 26 от 2019 г., в сила от 29.03.2019 г.) При загубване, повреждане или унищожаване на паспорта на ФУ производителят/вносителят издава дубликат на паспорта на ФУ в 3-дневен срок от постъпване на искане за издаването му от лицето по чл. 3. Върху паспорта се отбелязва, че е дубликат.

(4) (Отм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г.)

Чл. 22. (1) (Изм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г.) Демонтаж на фискалната памет на ФУ се извършва в следните случаи:

1. препълване на фискалната памет;

2. смяна на собственика;

3. прекратена регистрацията на ФУ по инициатива на лицето по чл. 3;

4. бракуване на ФУ;

5. повреда на фискалната памет, която не позволява разчитането ѝ;

6. грешка в блок на фискалната памет;

7. грешка при въвеждане в експлоатация на ФУ;

8. след приключване на изпитване на ЕСФП в реални условия.

(изм. - ДВ, бр. 76 от 2017 г.) Преди демонтажа на фискалната памет ФУ изпраща в НАП всички неизпратени данни от документи за продажба и дневни финансови отчети, както и съобщение за дерегистрация към НАП, съгласно приложение № 17.

(2) (Доп. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г., изм. - ДВ, бр. 80 от 2018 г., доп. - ДВ, бр. 26 от 2019 г., в сила от 29.03.2019 г., доп. - ДВ, бр. 17 от 2021 г., в сила от 26.02.2021 г.) Сервизен техник на вписаното в свидетелството за регистрация на ФУ лице, извършващо сервизно обслужване и ремонт, извършва демонтаж на фискалната памет, с изключение на случаите по чл. 11, ал. 7. При смяна на ФП задължително се извършва и смяна на КЛЕН. При смяна на КЛЕН сервизният техник експортира записаната в КЛЕН информация в структуриран четим вид във файл от типа csv, подписва файла с електронен подпис и го предава за съхранение на лицето по чл. 3 заедно с КЛЕН.

(3) (Изм. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г.) В присъствието на лицето по чл. 3 сервизният техник съставя в три екземпляра протокол за демонтаж на фискалната памет съгласно приложение № 12, като отразява причината за демонтаж в протокола и в паспорта на ФУ.

(4) (Отм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г.)

(5) (Отм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г.)

(6) (Изм. - ДВ, бр. 52 от 2019 г., в сила от 02.07.2019 г.) Лицето по чл. 3 съхранява екземпляр от протокола за демонтаж на фискалната памет в паспорта на ФУ, а другите екземпляри в еднодневен срок от датата на получаването им се предават на сервизния техник.

(7) (Изм. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г.) В срок 3 работни дни от предаването на протокола за демонтаж на фискалната памет сервизният техник предава екземпляр на производителя или вносителя на ФУ, а демонтираният модул фискална памет предава на:

1. производителя или вносителя на ФУ, ако няма нарушаване на фабричната пломба на фискалната памет и/или външно въздействие върху модула; или

2. Българския институт по метрология при нарушена фабрична пломба и/или външно въздействие върху модула фискална памет, а на производителя или вносителя на ФУ предава приемо-предавателен протокол за предадения модул фискална памет, издаден от БИМ.

(8) След смяна на фискалната памет сервизният техник отразява в паспорта на ФУ и в досието по чл. 50, ал. 1 данните за новата фискална памет.

(9) Производителят или вносителят е длъжен да:

1. осигури нов модул фискална памет в срок до 5 работни дни от предаването на протокола за демонтаж на фискалната памет; нов модул фискална памет не се осигурява при бракуване на ФУ;

2. разчете фискалната памет в 14-дневен срок от предаването ѝ по реда на ал. 7, да попълни втората част на протокола и да го съхрани заедно с разчетените данни в 5-годишен срок от разчитането, като при поискване да представи протокола за демонтаж на фискалната памет на органите по приходите.

(10) Правото да разчита фискалната памет принадлежи само на производителя или вносителя и е непрехвърлимо.

(11) Въвеждането в експлоатация на ФУ след смяна на фискалната памет се извършва по реда на чл. 17. Въвеждането в експлоатация се извършва на датата на монтиране на новата фискална памет във ФУ, с изключение на случаите по чл. 20, ал. 1, т. 1 или при смяна на собственика.

Чл. 23. (1) (Доп. - ДВ, бр. 40 от 2013 г., в сила от 30.04.2013 г.) Националната агенция за приходите създава и поддържа база данни за ФУ/ИАСУТД.

(2) (Отм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г.)

Чл. 24. (Отм. - ДВ, бр. 49 от 2010 г., в сила от 29.06.2010 г.)

Глава четвърта.

ИЗДАВАНЕ НА ДОКУМЕНТ ЗА ПРОДАЖБА ЧРЕЗ ФИСКАЛНО УСТРОЙСТВО И ИНТЕГРИРАНА АВТОМАТИЗИРАНА СИСТЕМА ЗА УПРАВЛЕНИЕ НА ТЪРГОВСКАТА ДЕЙНОСТ (ЗАГЛ. ИЗМ. - ДВ, БР. 40 ОТ 2013 Г., В СИЛА ОТ 30.04.2013 Г.)

Чл. 25. (Изм. - ДВ, бр. 68 от 2020 г., в сила от 31.07.2020 г.) (1) Независимо от документирането с първичен счетоводен документ задължително се издава фискална касова бележка от ФУ или касова бележка от ИАСУТД за всяка продажба на лицата:

1. по чл. 3, ал. 1 - за всяко плащане с изключение на случаите, когато плащането се извършва чрез внасяне на пари в наличност по платежна сметка, кредитен превод, директен дебит, чрез наличен паричен превод или пощенски паричен превод по чл. 3, ал. 1;

2. по чл. 3, ал. 2 - за всяко плащане, включително за платените чрез внасяне на пари в наличност по платежна сметка, кредитен превод, директен дебит, чрез наличен паричен превод или пощенски паричен превод по чл. 3, ал. 1.

(2) При разносна търговия фискалната касова бележка се издава от лицето по чл. 3 и се предава на разносвача, който от своя страна я предоставя на купувача при плащането, освен когато плащането по продажбата се регистрира и отчита чрез фискално устройство на мястото на предаване на стоката или услугата.

(3) Когато плащането се извършва чрез пощенски паричен превод, документът по чл. 3, ал. 1, изречение второ се издава от задълженото лице:

1. на хартиен носител, който трябва да придружава стоката и се предоставя на клиента заедно със стоката; или

2. в електронен вид най-късно към момента, в който стоката напусне търговския обект на лицето, а в случаите на предоставяне на услуги - най-късно при плащане на услугата.

(4) Допуска се да не се издава документът по чл. 3, ал. 1, изречение второ, ако за продажбата е издаден данъчен документ по чл. 112 от ЗДДС, съдържащ данните по чл. 26, ал. 1, т. 1, 4, 7 и 8, с изключение на кода на данъчната група.

(5) При работа с ИАСУТД се допуска продажби на предоставени стоки/услуги, при които клиентът само поема задължение за плащане, да се приключват с издаване на системен бон с вид плащане "резерв 2 - отложено плащане". При извършване на плащане по тези продажби се издава системен бон, като се допуска обобщаване на предоставените стоки или услуги по групи.

(6) Фискалната касова бележка в случаите по ал. 1 се издава при извършване на плащането. Лицата по чл. 3 са длъжни едновременно с получаване на плащането да предоставят на клиента издадената фискална касова бележка. При продажби по чл. 3, ал. 8 фискалната касова бележка се визуализира на контролния дисплей на ФУВАС.

(7) Когато лице по чл. 3, ал. 1 извършва продажби на стоки чрез електронен магазин, които се регистрират и отчитат чрез издаване на фискален бон на хартиен носител, бонът се издава по реда на ал. 2. В случаите на предоставяне на услуги бонът се издава и предоставя на клиента най-късно при плащане на услугата.

(8) Когато лице по чл. 3, ал. 1 извършва продажби на стоки чрез електронен магазин, които се регистрират и отчитат чрез издаване на фискален/системен бон, генериран в електронен вид, бонът се издава и предоставя на клиента най-късно към момента, в който стоката напусне обекта, от който се доставя. В случаите на предоставяне на услуги бонът се издава и предоставя на клиента най-късно при плащане на услугата.

(9) Фискалната касова бележка от ФУ или касовата бележка от ИАСУТД се издават в един екземпляр за клиента. Копие на всяка отпечатана/генерирана в електронен вид бележка се съхранява на контролна лента на електронен носител (КЛЕН). Данни от всяка фискална касова бележка се предават автоматично от ФУ/ИАСУТД по дистанционната връзка към НАП съгласно приложение № 17.

(10) Контролната лента се формира едновременно с издаване на бележката, но без да се отпечатва, като се съхранява на енергонезависим електронен носител при условията и по реда на тази наредба, уреждащи работа с КЛЕН.

(11) Фискалното устройство/интегрираната автоматизирана система за управление на търговската дейност осигурява възможност в търговския обект да се отпечатва пълната информация от КЛЕН по начина и в последователността на генериране на записите в КЛЕН.